Polacy nie oszczędzają pieniędzy!

(Prawie) coroczne Badania CBOS

Centrum Badania Opinii Społecznej zrobiło do tej pory jedenaście badań na temat oszczędności (a od 2019 roku również zobowiązań kredytowych) Polaków. Badania były wykonywane w latach: 2007, 2010, 2014, 2017, 2019, III 2020, IX 2020, 2021, 2022, 2023, 2025. Nie ma więc w nich pełnej regularności. Ostatnimi czasy były wykonywane co roku, co zostało jednak przerwane w 2024 r. (brak badania).

Badanie z kwietnia 2025 roku dostępne jest pod tym linkiem: https://cbos.pl/SPISKOM.POL/2025/K_029_25.PDF

Oszczędzanie a “oszczędzanie”

W Polsce rozpowszechnione jest kilka definicji dotyczących oszczędzania:

- Oszczędzanie jako proces prowadzący do powstania oszczędności – nadwyżkę dochodu przeznaczamy na gromadzenie oszczędności – prawidłowa definicja,

- Płacenie mniej za te same zakupy – np. tak, oszczędzam, bo kupuje produkty marki własnej sklepu, a nie produkty markowe – częściowo prawdziwa definicja, nie prowadzi ona jednak bezpośrednio do powstania oszczędności!

- Płacenie mniej za rzeczy, których się nie potrzebowało, gdy kosztowały normalną cenę – pułapka dla naszych oszczędności.

Trzecia z definicji jest sztuczna. Duża część ludzi myśli, że kupując “okazyjnie” coś, czego nie potrzebuje, robi na tym interes. Przykład:

Marek ma trzy letni telewizor, który kupił za 1599 zł. Wracając z pracy zobaczył reklamę: TyLkO DzIsIaJ, nowy telewizor 55 cali Ultra HD 4K ze wszystkimi streamingami za jedyne 1299 zł, przecena z 1699 zł, Twoi znajomi już go mają, dlaczego Ty jeszcze czekasz???

Marek sobie myśli hmm, to telewizor o lepszych parametrach niż mój i jednocześnie jest tańszy, niż ten, który posiadam obecnie, muszę go kupić, to okazja!

Co się tutaj zadziało? Marek uległ efektowi zakotwiczenia i FOMO. Zapamiętał, że kiedyś kupił coś za wyższą cenę niż kosztuje teraz, w lepszej odsłonie, więc uznał to za okazję. Jednocześnie tak naprawdę nie potrzebował zmiany telewizora – nie myślał o tym wcześniej nawet przez sekundę. Uległ wyłącznie reklamie i sprzedawanej wizji posiadania lepszego telewizora w przezornie lepszej cenie.

Dlaczego cena jest przezornie lepsza? Bo realnie zamiast wydać tylko 1599 zł w ciągu ostatnich trzech lat, wydał razem 2898 zł za dwa telewizory. Nawet gdyby bardzo chciał, to nikt nie odkupi od niego używanego telewizora w cenie nowego, lepszego. Marek powie: nie sprzedam tym złodziejom mojego telewizora za 800 zł, przecież wydałem na niego 1599 zł! (efekt zakotwiczenia cd.). Realnie zostanie więc najpewniej z dwoma telewizorami, a będzie potrzebował tylko jednego. Efekt zakotwiczenia jest również ważny w przypadku inwestowania, kiedyś to na pewno rozwinę!

Na całym tym przedsięwzięciu interes zbił wyłącznie sklep, który sprzedał w dość krótkim czasie jeden typ produktu tej samej osobie – majstersztyk!

Wyniki badania CBOS

W badaniu wskazano, że 63% Polaków posiada oszczędności. Pominięto jednak osoby, które nie udzieliły odpowiedzi na to pytanie – wynik jest więc uśredniony. Zgodnie z informacjami uzyskanymi od CBOS badano 1047 osób, a odpowiedź o posiadaniu oszczędności wskazało 588 osób, co daje 56% wszystkich badanych.

Można się więc domyślać, że wskazań braku oszczędności powinno być więcej niż wynika z ankiety – 37%. Jest to jednocześnie najwyższy wynik wskazań posiadania oszczędności w historii tego badania (od 2007 roku).

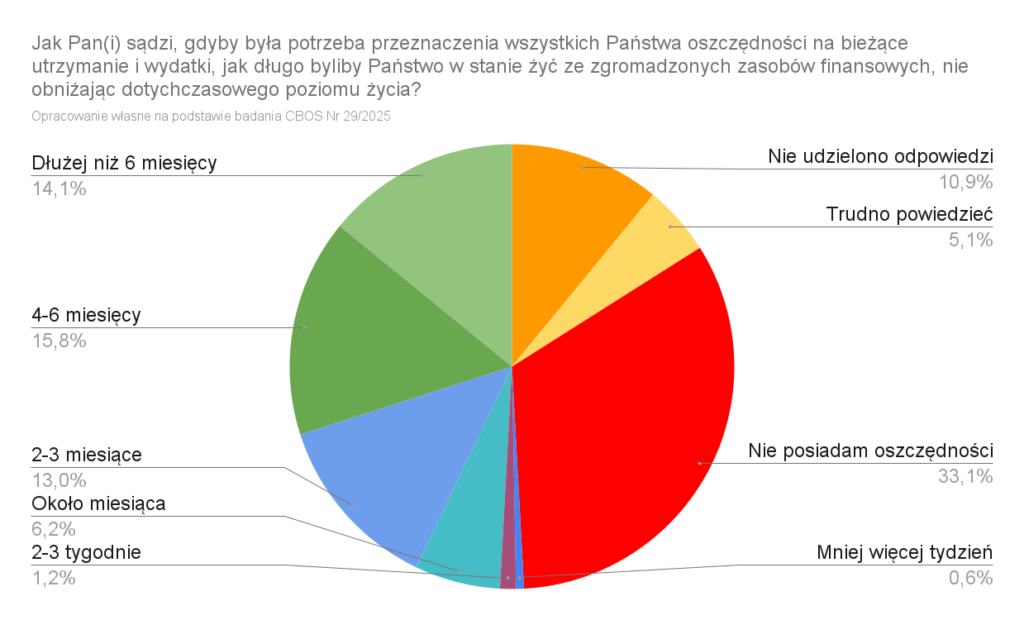

Im dalej jednak zagłębi się w to co przygotował nam CBOS, tym gorzej. Niżej prezentuję własną estymacje wyników badania, gdzie uwzględniłem osoby odmawiające odpowiedzi oraz te, które nie oszczędzają.

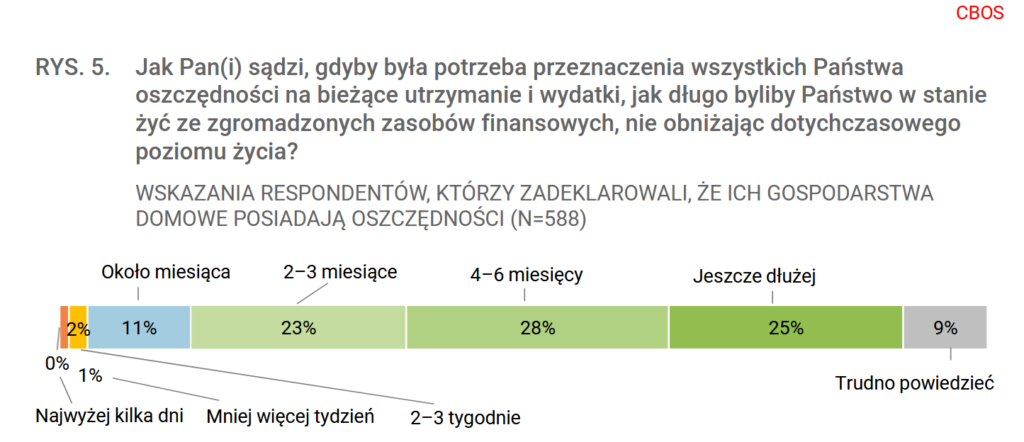

Tak te same dane zaprezentował CBOS (który nie brały pod uwagę braku oszczędności i braku odpowiedzi):

Jest różnica, prawda? I tak, oczywiście, obie formy przedstawienia danych są zgodne z prawdą. Pierwszy wykres przedstawia dane dla wszystkich badanych (więc teoretycznie dla całego przekroju dorosłych Polaków), drugi zaś przedstawia dane dla dorosłych Polaków, którzy oszczędzają.

Wydaje mi się jednak, że nie podkreślenie tego, jak duży odsetek stanowią osoby bez żadnych oszczędności, jest błędem. Zauważmy, że osób, które nie posiadają żadnych oszczędności jest 33% (oddzielając ich od braku wskazań, w przeciwnym wypadku byłoby 37%), a osób, które byłyby w stanie przetrwać dłużej niż 4 miesiące ze zgromadzonego kapitału mniej, bo 30%. Traktując brak odpowiedzi i “trudno powiedzieć” jako wstydzenie się zaznaczenia odpowiedzi o braku jakichkolwiek oszczędności, zwiększyłoby nam ten odsetek do 49% – prawie połowy dorosłych Polaków! Zakres osób posiadające oszczędności ustawiłbym więc między 51% a 63%. CBOS liczby na sztywno, że to 63%.

Polacy nie boją się kredytu!

W 2025 roku 40% gospodarstw domowych posiadało jakikolwiek kredyt, dług lub pożyczkę. Lepiej było wyłącznie w latach 2019 i 2020 – odpowiednio 39% i 38% badanych miało zobowiązania pieniężne. Jednocześnie najmniejszy procent badanych (1%) zadeklarował, że ma problem ze spłatą długu, jest to najniższy odsetek w historii badania (wahał się między 2% a 7% w latach 2007-2023).

Do tej pory uważałem, że więcej Polaków ma problemy ze spłatą swoich długów. W czasie wysokich stóp procentowych w roku 2023 i 2025 wskaźnik ten wynosił odpowiednio 3% i 1%. Domyślam się, że częściową przyczyną takiego stanu rzeczy były tzw. wakacje kredytowe. Mimo wszystko nieco rozmija się to jednak z przekazem medialnym o ogromnych problemach Polaków ze spłatą kredytów.

Bez oszczędności, ale za to mam kredyt – Polak ostateczny?

W 2025 roku osób, które nie posiadały oszczędności, a jednocześnie miały długi było aż 13% (najmniej wskazań w historii tego pytania, czyli od 2019 roku). Pozostałe wskazania*:

- Nie mam kredytu, nie mam oszczędności – 20% badanych,

- Mam kredyt, mam oszczędności – 22% badanych,

- Nie mam kredytu, mam oszczędności – 34% badanych, najwięcej!

- Nie udzielono odpowiedzi – 11% badanych.

*- nie rozdzielałem na “mam oszczędności” oraz “mam oszczędności, ale nie jestem w stanie wskazać jakie”, ze względu na przenikanie się danych.

Większość Polaków posiadających oszczędności nie ma zobowiązań kredytowych. Jednocześnie osób nieposiadających oszczędności i kredytu nie jest dużo mniej niż osób, które mają kredyt i nie mają oszczędności.

Jak to więc jest z oszczędnościami Polaków?

Większość Polaków nie ma oszczędności – ponad połowa badanych nie byłaby w stanie przeżyć bez stałego źródła dochodu dłużej niż miesiąc. To naprawdę tragiczne. Zwolnienie z pracy postawiłoby na głowie życie ponad połowy społeczeństwa. Co może czuć osoba żyjąca w strachu, że za miesiąc może nie mieć co włożyć do garczka?

Ale czy to jest tutaj najgorsze? Nie, mnie to przeraża, ale takie osoby bardzo często nie czują w tym zakresie lęku. Nie są to bowiem wyłącznie osoby zarabiające bardzo mało. Są to również osoby, które zarabiają i 50 tysięcy złotych miesięcznie, ale wszystko wydają od jednej wypłaty do następnej. Strukturę osób oszczędzających omówię w następnych wpisach!

Zostawiam Państwa jednak z refleksją, że czasem nasza sytuacja finansowa może być tak nieuświadomiona, że swoje bezpieczeństw powierzymy pracodawcy, który nie zawsze będzie respektował nasze potrzeby finansowe. Przedsiębiorstwo ma bowiem główny cel – osiąganie zysku a nie uśmiech bombelkapracownika.