Dlaczego PPK to nie jest drugie OFE?

Czym do 2014 roku było OFE?

Otwarty Fundusz Emerytalny powstał w 1999 roku w czasie rządów koalicji AWS-UW. Była to jedna z trzonowych reform rządu Jerzego Buzka. Pozwalał na gromadzenie środków w ramach II filaru emerytalnego (ZUS to I filar, a późniejsze IKE, IKZE i PPE to III filar).

Podstawowym celem OFE była dywersyfikacja środków, aby nie były one odkładane wyłącznie w ZUS-ie, ale również u zewnętrznego operatora. Miało to uodpornić kapitał na kryzys demograficzny, który stał u progu nowego tysiąclecia.

Przynależność do jakiegokolwiek funduszu była początkowo obowiązkowa. Środki były zarządzane przez Powszechne Towarzystwa Emerytalne, które pobierały bardzo wysokie prowizje. Pierwszą z opłat – a zarazem największą, przynajmniej na początku – była opłata dystrybucyjna ponoszona przez pracowników w momencie wpłaty środków:

- 2000 r. – najtańszy fundusz pobierał 6,5%! wpłaty, najdroższy aż 10%,

- 2001 r. – najtańszy fundusz pobierał 4%, najdroższy 9%,

- 2002 r. – najtańszy fundusz pobierał 4%, najdroższy 9%,

- 2003 r. – najtańszy fundusz pobierał 2,5%, najdroższy 9%,

- 2004 r. – najtańszy fundusz pobierał 2,5%, najdroższy 9%.

Źródło: Joanna Niżnik, Koszty funkcjonowania otwartych funduszy emerytalnych w Polsce, dostęp online: https://ns2.journals.umcs.pl/h/article/viewFile/3890/3506

W 2004 r. ustawodawca wprowadził ograniczenie opłaty dystrybucyjnej do poziomu 7%. W 2010 r. nastąpiło kolejne ograniczenie wysokości tej opłaty przez Towarzystwa do 3,5%. Ostatnia korekta, cały czas tej jednej opłaty nastąpiła w 2014 r., od tamtej pory OFE może pobierać maksymalnie 1,75% z nowej składki, co w dalszym ciągu jest dużo wyższą wartością niż pobierają ETF-y na indeks akcyjny lub obligacyjny.

Tutaj wpis sprzed dwóch dekad na portalu bankier.pl o obliżeniu opłaty dystrybucyjnej: Od 1 IV zmiany w OFE: Wreszcie będą niższe prowizje

Kolejną istotną opłatą była opłata za zarządzanie środkami, która mogła wynosić do 0,05% miesięcznie (czyli do 0,6% rocznie). Od 2004 r. opłata ta maleje wraz ze wzrostem środków na koncie.

Biorąc pod uwagę wszystkie opłaty w OFE, te kształtowały się na poziomie około 14% w 2000 r. (czaicie płacić prowizje 140 zł od wpłaty 1000 zł?) i z roku na rok stopniowo malały, choć niechętnie.

Wyniki inwestycyjne OFE

Poszukując pozytywnych informacji o OFE, trafiłem na pewien artykuł z Pulsu Biznesu, który zaczynał się od stwierdzenia, że każde OFE wygenerowało w 2024 roku wyższą stopę zwrotu niż najwyższa w historii waloryzacja subkonta ZUS. Należy tutaj dodać, że okres tej stopy zwrotu jest określony najpewniej dopiero za paywallem (dorozumianie jednak chodzi o 2024 rok, bo porównuje to z waloryzacją ZUS-u). Nie mam dostępu do całości artykułu (paywall), jednak zgodnie z informacjami od KNF (hiperłącze tutaj) faktycznie, najgorsze OFE wygenerowało od 31 marca 2023 do 29 marca 2024 roku aż 37% dodatkowego kapitału – czyli Panu Kosińskiego chodziło o horyzont nie inwestycyjny (czy emerytalny) a coś w pobliżu spekulacji i hazardu. Rozszerzając horyzont czasowy, najsłabsze OFE osiągało wyniki:

- w ciągu 3 lat – 47%,

- w ciągu 5 lat – 49%,

- w ciągu 10 lat – 67%.

Skumulowana inflacja w tym samym okresie wyniosła jednak około 53%, co oznacza, że najgorsze OFE pokonywało inflację średnio o około 1 p.p. rocznie w skali 10 lat. To zdecydowanie za słaby wynik przy tak podwyższonym ryzyku.

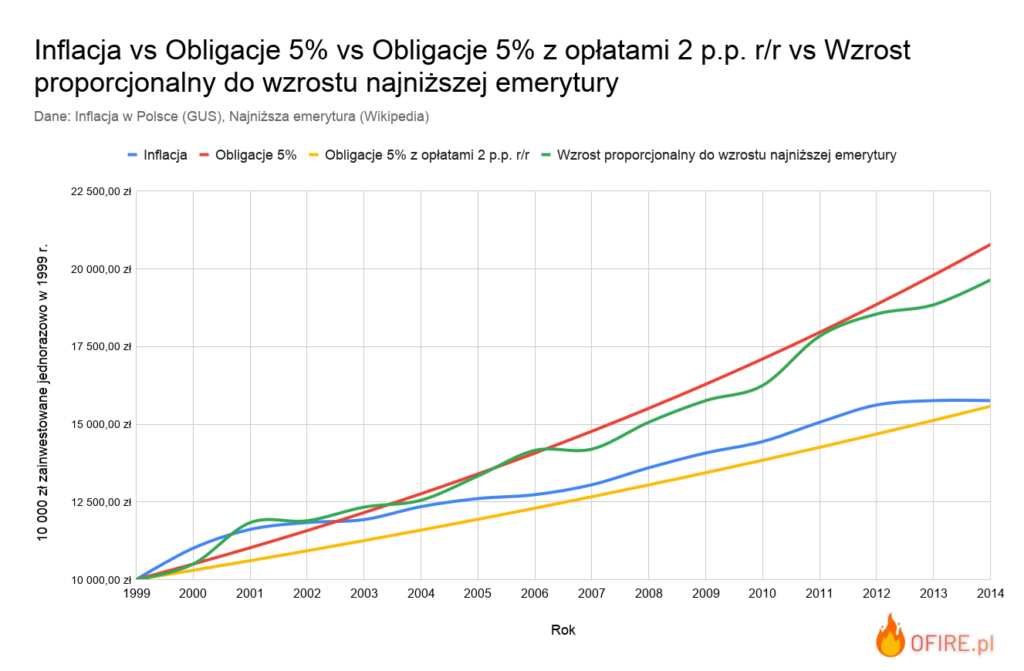

Stworzyłem również prosty wykres, w którym porównałem wzrost wartości 10 000 zł w zależności od formy inwestowania. Jako benchmark przyjąłem inflację. Jak można zauważyć na wykresie:

- 10 000 zł z 1999 roku odpowiadało 15 761,43 zł w 2014 roku.

- Obligacje, które śródrocznie uzyskiwały 5% zmieniły nasze 10 000 zł na 20 789,28 zł.

- Obligacje z tym samym procentem zysku, ale przy których opłaty wynoszą 2 p.p. wygenerowały 15 579,67 zł.

- Proporcjonalny wzrost wpłaconej kwoty do wysokości wzrostu najniżej emerytury od 2001 roku (w przypadku roku 2000 przyjąłem, że kapitał wzrósł o 5%, tak jak obligacje) zwiększył naszą inwestycję do 19 648,31 zł.

Poniżej przedstawiony jest omawiany wykres:

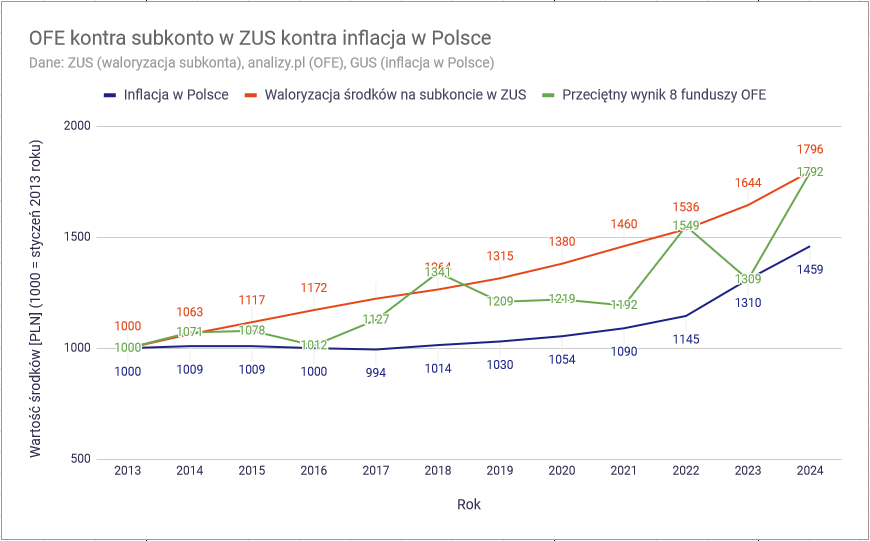

Mateusz Samołyk w swoim wpisie Okno transferowe 2024: OFE czy ZUS? zaprezentował z kolei porównanie średnich wyników ośmiu funduszy OFE, inflacji oraz wartości waloryzacji składek ZUS od 2014 do 2024 roku, co zaprezentował na poniższym wykresie:

Jak można zauważyć na drugim z wykresów, OFE w latach 2014-2024 cechowała duża zmienność. W siedmiu latach trwania inwestycji były one niższe niż waloryzacja ZUS, z czego aż cztery razy różnica była znacząca: 2016, 2020, 2021 i 2023 r. OFE za to pokonywało ZUS dwukrotnie: w 2018 i 2022 r.

Dziesięć lat to jednak zbyt krótki okres, aby wyciągać ostateczne wnioski, a wcześniejsze piętnaście lat funkcjonowania systemu było dodatkowo obciążone bardzo wysokimi opłatami PTE. Możliwe więc, że od 2026 roku szala zwycięstwa zacznie przechylać się na korzyść OFE, a wyniki przestaną tak silnie fluktuować. Obniżenie opłat (do i tak bardzo wysokich ponad dekadę wcześniej) nie doprowadziło jednak OFE na piedestał i nie jest to forma odkładania pieniędzy lepsza od gromadzenia ich w ZUS-ie – instytucji, na którą co prawda większość Polaków narzeka, ale wobec której wciąż nie pojawiła się żadna poważna propozycja głębokiej reformy lub likwidacji.

Jak można więc podsumować OFE?

Był to dobrze zapowiadający się, ale bardzo obciążony prowizjami II filar emerytalny, który przez dobrą wiarę rządzących (lub lobbing) trwał bez skrępowania aż pięć lat, po czym kolejne dziesięć na “ograniczonych” warunkach.

Rządzący już podczas pisania ustawy powinni wprowadzić sztywne limity opłat i kontrolować marże PTE – podobnie jak zrobiono to post factum w przypadku PPK. Wtedy być może nie doszłoby do słynnej “kradzieży OFE”, a państwo nie musiałoby podejmować działań na granicy prawa. Z drugiej strony, może nie nastąpiłby taki rozwój III filaru, kto wie…

Bo to też nie jest tak, że OFE nie miało potencjału, miało.Problem polegał na tym, że system nie był dobrze uregulowany i słabo przystawał do polskich realiów. Polacy od lat 90. byli przyzwyczajeni do bardzo wysokich prowizji funduszy inwestycyjnych, przy jednocześnie wysokiej inflacji (jeszcze w połowie dekady sięgała 30–35%) i niewielkich możliwościach jej pokonania poprzez zwykłe lokaty. Na początku III tysiąclecia system mogłoby jeszcze uratować zdecydowane ograniczenie prowizji PTE do poziomu podobnego jak w PPK oraz wprowadzenie tzw. suwaka bezpieczeństwa. W 2014 r. było już jednak za późno. Dziura w finansach publicznych po OFE była zbyt duża.

W sytuacji gdy większość Polaków uznała przeniesienie środków z OFE do ZUS za kradzież, istniała też mniejszość przekonana, że OFE należy po prostu zlikwidować. Zachęcam do przeczytania merytorycznych artykułów sprzed dobrych kilku lat:

- 2021 r. – Kamil Antonów, OFE – nieporzebny i nieudany komponent polskiego systemu emerytalnego

- 2018 r. – wywiad z dr hab. Leokadią Oręziak

- 2016 r. – wspomniany artykuł Joanny Niżnik w Annales UMCS

- 2013 r. – OFE: liczą się tylko fakty

- 2010 r. – artykuł Grzegorza Osieckiego na Gazecie Prawnej (za paywallem)

Czym jest PPK?

Pracownicze Plany Kapitałowe opisałem szerzej w tym wpisie.

W dużym skrócie PPK przyświecają podobne cele co OFE. Różnica polega jednak na tym, że środki gromadzone w PPK są niezależne od ZUS, dobrowolne i – co najważniejsze – prywatne Ustawodawca zaznaczył w ustawie również, że środki można w każdej chwili wypłacić, czego nie dało się zrobić w przypadku OFE.

Różnice między PPK a OFE

| Cecha | Pracownicze Plany Kapitałowe | Otwarte Fundusze Emerytalne |

| Charakter prawny środków | Prywatna własność uczestnika co wynika z art. 3, ust. 2, ustawy o PPK (tekst ujednolicony, stan prawny na dzień publikacji wpisu) | Środki publiczne |

| Filar emerytalny | III filar | II filar |

| Obowiązkowość | Dobrowolne (możliwość wypisania się) | Początkowo obowiązkowe dla osób urodzonych po 1968 r. |

| Źródło wpłat | 2% pensji pracownika + 1,5% pensji dokładanej przez pracodawcę + dopłaty państwa | Część obowiązkowej składki emerytalnej |

| Dziedziczenie | Tak | Tak |

| Możliwość wcześniejszej wypłaty | Tak (z potrąceniem dopłat od państwa) | Nie |

| Inwestowanie środków | Fundusze zdefiniowanej daty zarządzane przez prywatne instytucje | Fundusze inwestycyjne zarządzane przez PTE |

| Wysokość opłat | średnio około 1%(źródło: wpis Marcina Iwucia na swoim blogu) | na początku 14%, później około 5% |

| Możliwość przejęcia środków przez państwo | Wymagałoby zmiany prawa i naruszenia prywatnej własności. Poziom bezpieczeństwa środków jest porównywalny do tych trzymanych na koncie bankowym | Możliwy, ze względu na charakter publicznoprawny (wyrok TK) |

Masz się czego bać będąc w PPK?

Moim zdaniem nie. PPK ma zabezpieczenie ustawowe, a przejęcie tych środków przez państwo byłoby czymś porównywalnym do przejęcia pieniędzy z rachunków bankowych albo przymusowej denominacji złotego, jak w latach 50. XX wieku. Nikt raczej nie zakłada, że państwo może wejść na jego konto bankowe i zarekwirować pieniądze albo przeszukać dom w poszukiwaniu skarpety z gotówką. Dlaczego więc ktoś miałby zakładać, że akurat środki z PPK zostaną przejęte? To naprawdę głupie…

Pitu pitu, a jak dołączę to mnie okradno…

Jest jednak rozwiązanie dla ludzi wątpiących w uczciwość rządzących. Jeśli naprawdę nie ufasz państwu, wierzysz, że za kilka lat Ci zabiorą środki z PPK i dołączanie do niego to robienie to najgorsze zło i diaboł, to załóż je i co miesiąc wypłacaj!

Jeśli pieniądze miałyby zostać zabrane w ciągu najbliższych trzech miesięcy (wtedy księgują się na rachunku PPK) to stracisz 6% jednej wypłaty (bo dokonasz po 2% wpłaty przez ten czas). Myślę, że takie ryzyko jesteś w stanie podjąć, bo w końcu co to dla Ciebie! Jeśli jednak okaże się, że środki nie wyparowały (no kto by pomyślał), to zyskasz jednorazowo około +3% wypłaty (i odzyskujesz swoje 6%), a później co miesiąc dodatkowe 1,05%. Nie są to duże kwoty, ale grosz do gorsza – i państwo podstępnie wykorzystane Twoim sprytem! W skali pięciu lat można tak uzyskać dodatkowe około pół pensji.

Pamiętaj: to nie jest porada inwestycyjna. Wszystko, co robisz ze swoimi pieniędzmi, robisz na własną odpowiedzialność. Inwestowanie zawsze wiąże się z ryzykiem strat.

ilovewro

Piszesz konkretnie, a zarazem z polotem.Zatrzymałem się przy tym wpisie na dłużej. Nieprzegadane, a konkretne – tego szukam. Warto mieć taki blog pod ręką, kiedy ma się przesyt informacji, a szuka się czegoś bardziej osobistego ale i konkretnego.

OFIRE

Dziękuję, mam nadzieję, że nie zawiodę Pana oczekiwań! 🙂