PPK – tylko głupi by nie skorzystał

Co to jest to PPK

Pracownicze Plany Kapitałowe powstały w 2019 roku i są elementem III, dobrowolnego filaru emerytalnego. Instrumenty finansowe w PPK są z góry określone przez podmioty biorące udział w programie. Nie jesteśmy w stanie samodzielnie modyfikować ich składu, ale możemy zmienić proporcje w ramach już istniejących planów.

Plany są oparte o tzw. etapach cyklu życia, a w nazwach widnieją lata, tj.: 2025, 2030, 2035, …, 2065, które określają przybliżony rok osiągnięcia 60. roku życia. Im wyższy rok, tym większy udział akcji, im niższy – tym wyższy udział obligacji.

Przykładowy skład funduszy prezentuje się następująco:

| Nazwa funduszu | % akcji | % obligacji | % gotówki |

| Święty spokój 2030 | 10% | 70% | 20% |

| Święty spokój 2035 | 15% | 67% | 18% |

| Święty spokój 2040 | 20% | 65% | 15% |

| Święty spokój 2045 | 35% | 53% | 12% |

| Święty spokój 2050 | 55% | 35% | 10% |

| Święty spokój 2055 | 65% | 25% | 10% |

| Święty spokój 2060 | 72% | 20% | 8% |

| Święty spokój 2065 | 75% | 20% | 5% |

Można zauważyć, że przy takich założeniach osobom, które mają jeszcze dużo czasu do osiągnięcia 60. roku życia, przypisuje się większy udział akcji niż osobom, które przejdą na emeryturę np. w 2030 roku. Dzięki temu rozwiązaniu osoby, które osiągną 60. rok życia, mają do dyspozycji mniej ryzykowne aktywa, a więc w mniejszym stopniu muszą obawiać się zmienności (i martwić się o to, ile wyniesie ich dodatkowa emerytura).

Z drugiej strony osobom, którym nie śpieszno do osiągnięcia wieku emerytalnego w przypadku kobiet i 60-tego roku życia w przypadku mężczyzn zapewnia się możliwość bardziej ryzykownej (idąc za tym możliwie bardziej zyskownej) lokacji kapitału. Można również samodzielnie przenosić środki pomiędzy funduszami. Dla przykładu pierwszą rzeczą, jaką zrobiłem w swoim PPK prowadzonym przez Pekao SA (to nie jest reklama – nie mam wpływu na wybór podmiotu prowadzącego PPK!), była zmiana funduszu z przeznaczonego dla osób osiągających 60. rok życia w 2060 roku na fundusz przeznaczony dla młodszych pracowników (2065). Zwiększyło to alokację akcji – uwaga – o jeden punkt procentowy!

Jaki cel miało powstanie PPK:

- zapewnienie lepszych warunków bytowych emerytom,

- próba otwarcia dorosłych na inne formy inwestowania niż nieruchomości, lokaty i konta oszczędnościowe,

- zwiększenie ruchu na Giełdzie Papierów Wartościowych,

defraudacja Twoich pieniędzy, konfiskata i okradzenie jak w przypadku OFE (przecież w OFE też mogłeś wypłacić środki w dowolnym momencie prawda? PRAWDA?)

Co się składa na wpłaty do PPK?

- wpłata pracownika wynosząca 2% pensji (w przypadku osób zarabiających do 120% minimalnej krajowej, wpłatę tę można obniżyć do 0,5%),

- wpłata pracodawcy wynosząca minimum 1,5% pensji,

- coroczna dopłata od państwa wynosząca 240 zł,

- jednorazowy bonus powitalny od państwa wynoszący 250 zł.

Wpłaty pracownika i pracodawcy można zwiększyć maksymalnie do 4% każda (łącznie do 8%). W praktyce – z punktu widzenia uczestnika PPK – zwiększenie wpłat bywa nieopłacalne ze względu na ograniczone możliwości rotacji pomiędzy funduszami, a z punktu widzenia pracodawcy oznacza po prostu wyższe koszty zatrudnienia pracownika.

Jakie warunki musisz spełnić, aby dołączyć do PPK?

Masz możliwość dołączenia do PPK po spełnieniu następujących warunków (łącznie):

- Musisz mieć przynajmniej 18, ale nie więcej niż 70 lat.

- Twój pracodawca musi być w programie (PPK jest obowiązkowe dla większości przedsiębiorstw oraz instytucji publicznych – urzędów, szkół, spółek państwowych itp.).

- Musisz być zatrudniony na podstawie umowy o pracę lub umowy zlecenia. Osoby samozatrudnione (dla których przewidziano wyższe limity wpłat na IKZE) oraz osoby pracujące w modelu B2B nie mogą uczestniczyć w tym programie.

Co muszę zrobić, aby dołączyć do PPK?

Do PPK można dołączyć na kilka sposobów:

- przy podpisywaniu umowy wystarczy nie składać deklaracji rezygnacji z uczestnictwa w PPK,

- jeśli początkowo nie chciałeś uczestniczyć w PPK i się z niego wypisałeś, wystarczy złożyć deklarację przystąpienia w dziale kadr swojej firmy,

- poprzez autozapis, który odbywa się co cztery lata. Jeśli w 2025 roku wypisałeś się z programu, to w 2027 roku Twój pracodawca automatycznie zapisze Cię ponownie do PPK. Ostatni autozapis miał miejsce w 2023 roku.

Jakie są możliwości wypłaty (lub zwrotu środków)?

Obecnie istnieją dwie główne formy odzyskania środków z PPK. Pierwszą jest wypłata po spełnieniu wymaganych warunków, która pozwala zachować pełne korzyści i uniknąć podatku. Drugą są różne formy zwrotu środków, z których najpowszechniejsza wiąże się z potrąceniem części zgromadzonego kapitału. Łącznie można wyróżnić pięć możliwości:

| Rodzaj wypłaty / zwrotu | Wymagania (spełnione łącznie) | Zalety | Uwagi |

| Wypłata zwolniona z podatku | osiągnięcie 60. roku życia, rozłożenie wypłat na minimum 120 rat. | uniknięcie podatku od zysków kapitałowych | wypłata może być hybrydowa – jednorazowo można wypłacić do 25% zgromadzonych środków, pozostałą kwotę należy rozłożyć na minimum 120 rat |

| Zwrot z powodu poważnej choroby | poważna choroba zdefiniowana ustawowo – Twoja, współmałżonka lub dziecka | możliwość wypłaty do 25% zgromadzonych środków, zachowanie dopłat od państwa oraz całości wpłat pracodawcy, zwolnienie z podatku od zysków kapitałowych, brak obowiązku zwrotu środków. | katalog chorób jest dostępny w roz. 1, art. 2, ust. 1, pkt. 23 ustawy o PPK (tekst jednolity, stan prawny na dzień publikacji wpisu): Ustawa o PPK |

| Zwrot na wkład własny do kredytu hipotecznego | beneficjent nie może mieć więcej niż 45 lat, obowiązek zwrotu środków w ciągu 15 lat. | możliwość wypłaty dowolnej części zgromadzonych środków (do 100%), zachowanie dopłat od państwa oraz całości wpłat pracodawcy, zwolnienie z podatku od zysków kapitałowych. | dotyczy nie tylko zakupu mieszkania, ale również budowy domu |

| Zwrot w każdym momencie | brak | możliwość wypłaty w każdym momencie, realny zysk dzięki dopłatą pracodawcy | bezpowrotnie tracisz dopłaty od państwa |

Moje strategie na wcześniejszy zwrot z PPK

| Rodzaj zwrotu | Plusy | Minusy | Uwagi |

| Zwrot co miesiąc | dodatkowe 1,05% wypłaty | utrata wpłat od państwa, podatek od zysków kapitałowych. | |

| Zwrot co rok | dodatkowe około 1,05% wypłaty | utrata wpłat od państwa, podatek od zysków kapitałowych. | w przypadku wypłat rzadszych niż co miesiąc jesteśmy narażeni na różne rynkowe fluktuacje, możemy wtedy mieć zyskowną jak i stratną wypłatę względem wpłat |

| Zwrot w ramach swoich potrzeb (poduszka bezpieczeństwa) | dodatkowe około 1,05% wypłaty | utrata wpłat od państwa, podatek od zysków kapitałowych. | w przypadku wypłat rzadszych niż co miesiąc jesteśmy narażeni na różne rynkowe fluktuacje, możemy wtedy mieć zyskowną jak i stratną wypłatę względem wpłat |

| Zwrot na wkład własny | możliwość wykorzystania całości lub części zgromadzonych pieniędzy bez potrąceń | można go wykorzystać tylko w jednym celu, przymusowy zwrot środków w ciągu 15 lat. | w przypadku wypłat rzadszych niż co miesiąc jesteśmy narażeni na różne rynkowe fluktuacje, możemy wtedy mieć zyskowną jak i stratną wypłatę względem wpłat |

| Zwrot w przypadku choroby | możliwość wykorzystania do 25% zgromadzonych pieniędzy bez potrąceń, brak przymusu zrekompensowania środków | można go wykorzystać tylko w jednym celu | w przypadku wypłat rzadszych niż co miesiąc jesteśmy narażeni na różne rynkowe fluktuacje, możemy wtedy mieć zyskowną jak i stratną wypłatę względem wpłat |

W najlepszym przypadku zgromadzone środki pozwolą podnieść wysokość emerytury, a od osiągniętych zysków nie zapłacimy podatku. Dobrym rozwiązaniem może być również traktowanie PPK jako poduszki finansowej – zabezpieczenia na wypadek poważnej choroby lub jako źródła środków na wkład własny przy zakupie pierwszego mieszkania. W najgorszym przypadku zyskujemy około 1,05% wynagrodzenia (zakładając brak zmian cen akcji i obligacji), dzięki dodatkowym wpłatom od pracodawcy.

Ile faktycznie mogę zyskać?

Poniżej przedstawiam krótką symulację zysków możliwych do osiągnięcia w PPK. Założenia symulacji:

- inflacja i zyski kapitałowe wynoszą 0%,

- pracownik zarabiający 4000 zł wykorzystuje możliwość niższej wpłaty własnej.

| Wynagrodzenie netto | Wpłaty pracownika | Wpłaty pracodawcy | Wpłaty od państwa | Zysk w skali roku bez zwrotu | Zysk w skali roku przy zwrocie |

| 4 000 zł | 240 zł | 720 zł | 240 zł | 960 zł | 504 zł |

| 5 000 zł | 1 200 zł | 900 zł | 240 zł | 1 140 zł | 630 zł |

| 6 000 zł | 1 440 zł | 1 080 zł | 240 zł | 1 320 zł | 756 zł |

| 8 000 zł | 1 920 zł | 1 440 zł | 240 zł | 1 680 zł | 1 008 zł |

| 10 000 zł | 2 400 zł | 1 800 zł | 240 zł | 2 040 zł | 1 260 zł |

Jak nietrudno zauważyć, przy takich założeniach nie występuje sytuacja, w której pracownik traci. Za każdym razem wpłaty pracodawcy realnie zwiększają wynagrodzenie pracownika.

Czy sam jestem w PPK?

Oczywiście, że tak. Dołączyłem do PPK po roku od zatrudnienia (w 2024 roku). W momencie rozpoczęcia pracy (listopad 2023) o PPK słyszałem właściwie tylko tyle, że jest to “drugie OFE” – nie wiedząc jeszcze, czym było OFE i co się z nim stało ponad 10 lat wcześniej. Po skorygowaniu tego błędu (około rok później), przy podpisywaniu nowej umowy u mojego pracodawcy wycofałem rezygnację z PPK.

Od tego momentu dokonywałem zwrotów co miesiąc, osiągając realny zysk rzędu około 50–100 zł miesięcznie. Ostatniej wypłaty dokonałem w grudniu 2025 roku i od tego czasu PPK pełni w moim przypadku funkcję zabezpieczenia finansowego. Docelowo środki te prawdopodobnie zostaną wykorzystane jako wkład własny przy zakupie mieszkania. Moim zdaniem jest to ciekawa strategia, którą – po pewnych modyfikacjach – można zastosować również w innych przypadkach (o ile akceptujemy ryzyko; nie jest to porada inwestycyjna). Opisałem ją szerzej w poprzednim wpisie: Czy Twoje finanse pozwalają Ci spać spokojnie? Poduszka finansowa

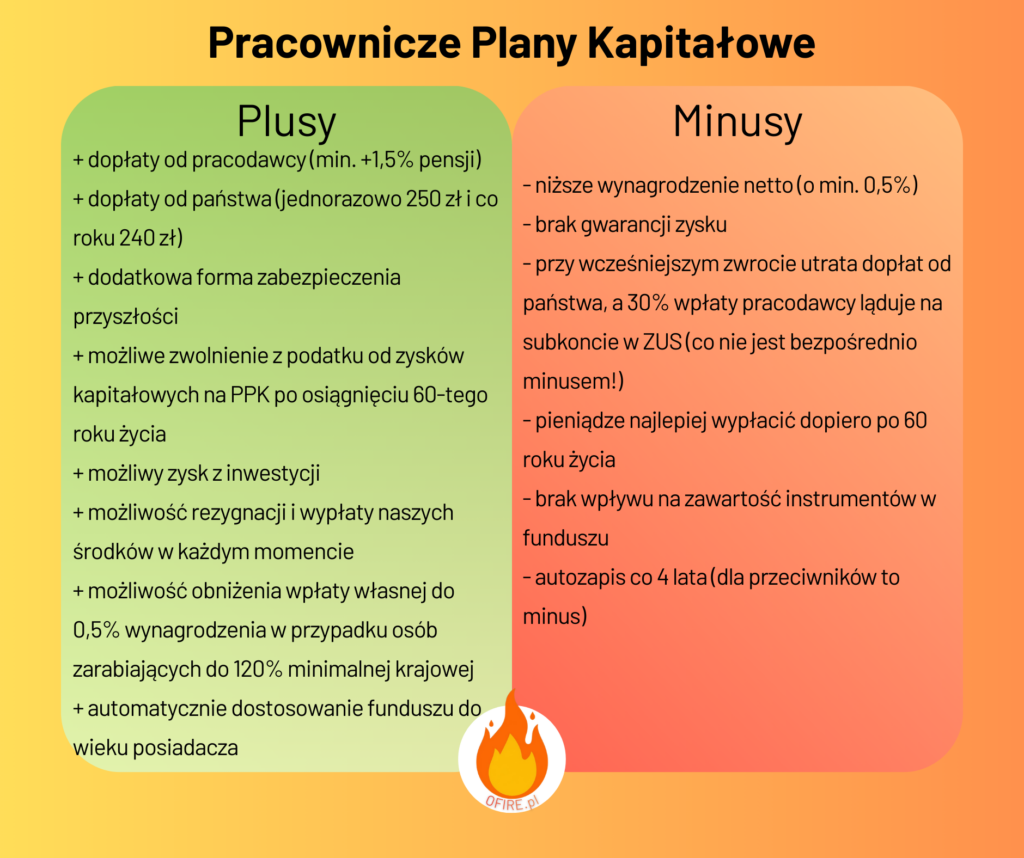

Plusy i minusy PPK

Czy minusy powinny mieć wpływ na udział w programie? Moim zdaniem nie. Większość z nich ma charakter względny:

- Niższe wynagrodzenie o 0,5% lub 2% – jeśli zarabiasz około 4000 zł netto, Twoja wypłata zostanie potrącona o całe 20 zł (!) jeśli jednak nie zdecydujesz się na obniżenie wpłaty, będzie to odpowiednio 80 zł. Pieniądze te zostaną odzyskane przy zaksięgowaniu pierwszych wpłat na PPK – będziemy mogli wypłacić swoją wpłatę powiększoną o wpłatę pracodawcy (1,05% wynagrodzenia).

- Brak gwarancji zysku – giełda nie gwarantuje zysków w krótkim terminie, jednak długoterminowo świat się rozwija, jeśli liczymy na 100% zwrotu w ciągu miesiąca to nie chcemy inwestować tylko spekulować, wtedy PPK faktycznie nie są dla Was.

- Potrącenia we wcześniejszym zwrocie – wypłacana kwota jest i tak zazwyczaj wyższa (bo nie ma pewności) od naszych wpłat, więc realnie zazwyczaj odnosimy zysk mimo tego, że część środków jest umorzona (dopłaty od państwa) a część ląduje na subkoncie w ZUS.

- Pieniądze najlepiej wypłacić dopiero po 60 roku życia – jak wyżej, dalej mamy więcej niż włożyliśmy do interesu.

- Brak wpływu na zawartość instrumentów w funduszu – to jest jedyny realny minus całego PPK. Fundusze są zazwyczaj słabo zdywersyfikowane regionalnie (nie mogą zawierać zbyt dużo akcji spoza Polski).

- Autozapis co 4 lata –

fajna sprawa, gdzie wady. Jeśli ktoś sam z siebie się wypisuje z PPK co te 4 lata, dowiadując się wcześniej jak to działa, to ja już nie mam pytań.Dla kogoś to na pewno minus.

Podsumowanie

Czy warto być w PPK? Warto 🙂