Jak bezpiecznie chronić oszczędności przed inflacją?

Inflacja w Polsce

W ciągu ostatnich kilku lat inflacja w Polsce nieustannie nas zaskakiwała. Po deflacji, która trwała jeszcze w połowie poprzedniej dekady, przeszliśmy do ponadprzeciętnej inflacji – przekraczającej 5% rocznie. Ta wysoka inflacja zweryfikowała kto

pływał bez kąpielówek.

W Polsce wyróżnia się kilka form ochrony kapitału przed inflacją: lokaty, konta oszczędnościowe, obligacje, złoto, akcje, ETF-y. W tym wpisie przyjrzymy się pierwszej trójce, która określana jest jako ta najmniej ryzykowna.

Ochrona na kilka miesięcy

W tak krótkim okresie wartymi zainteresowania są wyłącznie dwie formy próby ochrony pieniędzy przed inflacją:

- promocyjne konta oszczędnościowe,

- promocyjne lokaty.

Tak krótki okres może być przewidziany na np. kupno samochodu lub zachowanie realnej wartości wkładu własnego w ciągu najbliższych kilku miesięcy.

Najczęściej wybierana opcja – lokaty promocyjne

Lokaty promocyjne oferują oprocentowanie w dużej mierze zależne od wysokości stóp procentowych. Obecnie najlepsze lokaty oferują nawet 6,6% w skali roku. Problemem lokat promocyjnych jest jednak to, że można je zaciągać na bardzo krótki okres – 2, 3 lub 6 miesięcy.

Po upływie okresu promocyjnego pozostajemy zazwyczaj przed wyborem: pozostać w tym samym banku i otworzyć nową lokatę na gorszych warunkach (na co liczy bank tworząc takie krótkie promocje) lub migrować do innego banku. Dodatkowo takie oferty promocyjne obarczone są pewnymi warunkami:

- otworzenie konta osobistego,

- wzięcie karty debetowej, za którą mogą być pobierane opłaty,

- dokonanie np. 10 transakcji kartą w ciągu miesiąca,

- oferta skierowana wyłącznie dla nowych klientów,

- zalogowanie się kilka razy do aplikacji mobilnej banku,

- udzielenie zgód marketingowych, które nie mogą zostać wyłączone do końca okresu trwania lokaty.

Co oczekuje bank?

Bank chce, abyś zakładając lokatę krótkoterminową (np. trzymiesięczną), pozostał jego klientem. Najbardziej komfortowy jest dla niego schemat, w którym po zakończeniu oferty promocyjnej przedłużysz lokatę, ale już z dużo niższym oprocentowaniem, a przy tym zapomnisz usunąć kartę i wycofać zgody marketingowe. Dzięki temu bank ma aż cztery korzyści:

- zdobył stałego klienta,

- obraca środkami klienta jest, które są dla niego ekstremalnie tanie,

- czerpie korzyści z kar za brak płatności kartą / dokonywanie płatności kartą,

- może oferować kilka razy w miesiącu pożyczkę / kredyt przez telefon.

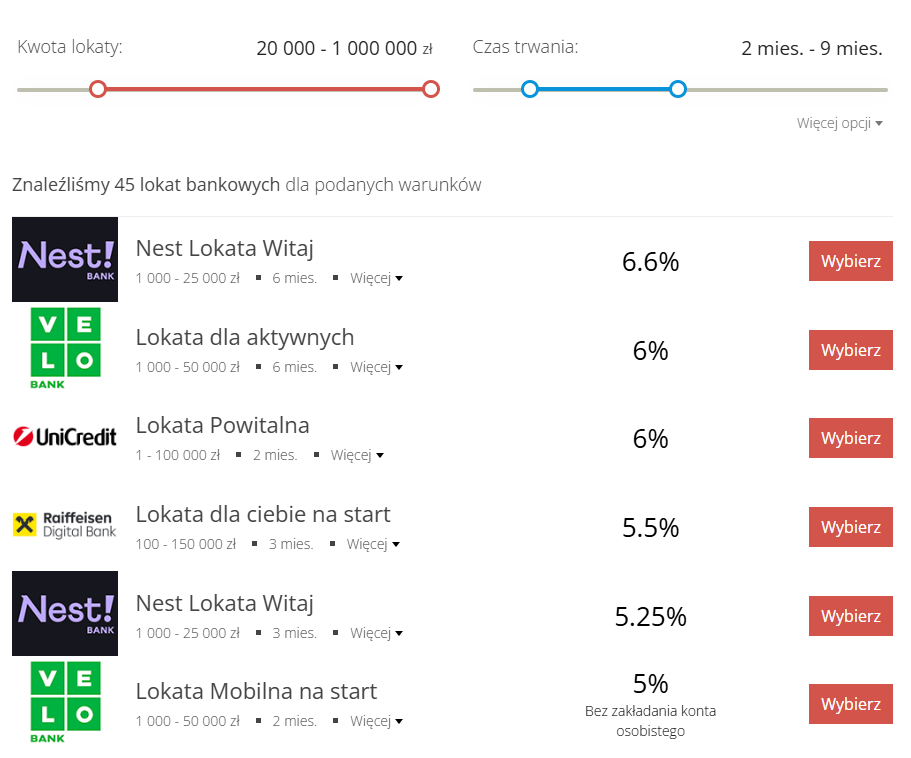

Poniżej prezentuję najkorzystniejsze lokaty promocyjne w Polsce, których czas trwania wynosi minimum 2 miesiące, a nie przekracza 9 miesięcy. Co ciekawe, tylko w przypadku jednej oferty (VeloBank) nie jest wymagane zakładanie konta osobistego.

Na dzień 17 kwietnia 2026 roku, najkorzystniejszą ofertę lokaty krótkoterminowej ma Nest Bank. Fakt, że jest przeznaczona dla środków do 25 000 zł, osłodzić może fakt, że jest na aż pół roku (aż, bo zazwyczaj najlepsze oferty miały dwu i trzy miesięczne lokaty…).

Źródło: Ranking lokat na blogu Marcina Iwucia.

Promocyjne konto oszczędnościowe

Konto oszczędnościowe stoi niżej w hierarchii niż lokata. Aby je utworzyć, zazwyczaj trzeba również powołać do życia konto osobiste – podobnie jak w przypadku lokat, choć tutaj wyjątków jest mniej. Obecnie konta oszczędnościowe mogą zapewnić nawet 6,6% w skali roku.

Z reguły na koncie oszczędnościowym można przechowywać większe oszczędności niż na lokacie, jednak środki te są objęte promocyjnym oprocentowaniem przez krótszy czas – zazwyczaj dwa, maksymalnie trzy miesiące. Reguła tutaj jest prosta: im dłuższy czas trwania promocyjnego oprocentowania, tym jest ono niższe.

Promocyjne konto oszczędnościowe zazwyczaj wiąże się z następującymi wymagania:

- otworzenie konta osobistego,

- wyrobienie karty debetowej, za którą mogą być pobierane opłaty,

- dokonanie np. 10 transakcji kartą w ciągu miesiąca,

- oferta skierowana wyłącznie dla nowych klientów,

- kilkukrotne zalogowanie się do aplikacji mobilnej banku w ciągu miesiąca,

- udzielenie zgód marketingowych, których nie można wycofać do końca okresu trwania oferty promocyjnej.

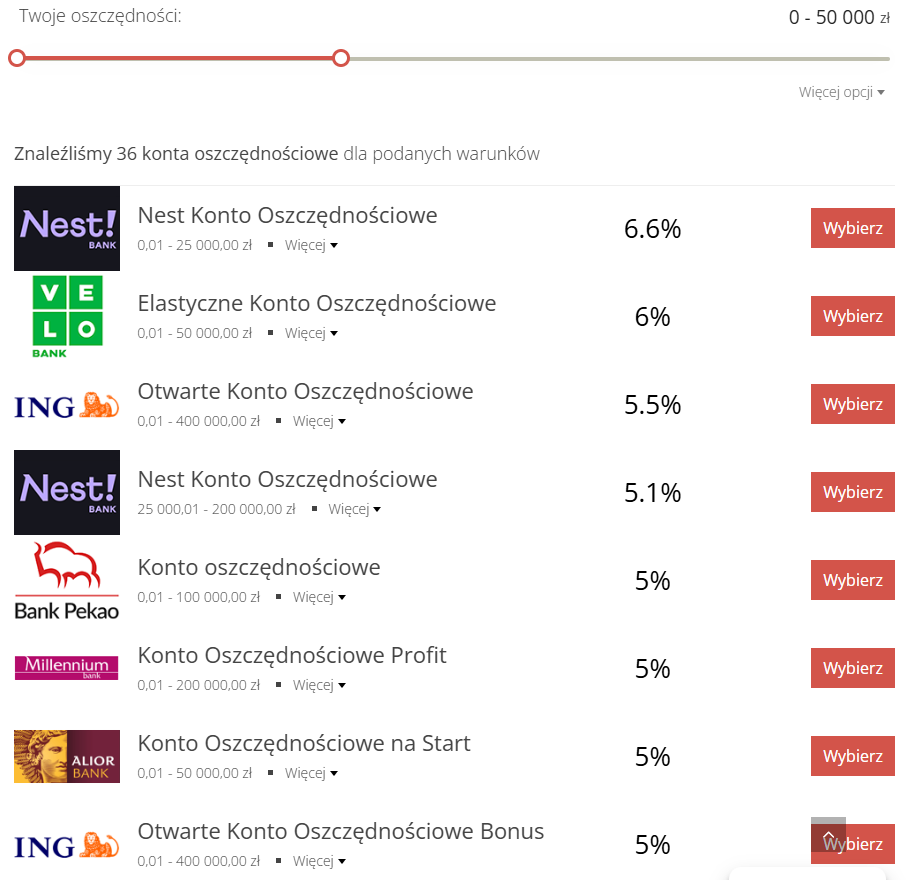

Poniżej zaprezentowano najkorzystniejsze promocyjne konta oszczędnościowe w Polsce na kwiecień 2026 roku. Podobnie jak w przypadku lokat, najlepszą ofertę ma Nest Bank – jest ona jednak dostępna przez krótszy okres (93 dni). Ciekawą propozycją jest także Otwarte Konto Oszczędnościowe w ING, które pozwala ulokować do 400 000 zł na trzy miesiące, oraz Konto Oszczędnościowe Profit w Millennium, umożliwiające zdeponowanie do 200 000 zł na 91 dni.

Źródło: Ranking kont oszczędnościowych na blogu Marcina Iwucia.

Ochrona powyżej roku

Obligacje skarbowe

Wraz z wydłużeniem horyzontu inwestycyjnego pojawiają się kolejne instrumenty – obligacje skarbowe. Lokując środki na okres do trzech lat, można skorzystać z obligacji dwuletnich (DOR) oraz trzyletnich (TOS). W dłuższym horyzoncie pojawiają się natomiast prawdziwe perełki – obligacje skarbowe indeksowane inflacją, czyli (moim zdaniem) jedne z najlepszych instrumentów inwestycyjnych dostępnych w Polsce.

Z kronikarskiego obowiązku warto wspomnieć również o obligacjach trzymiesięcznych (OTS) i rocznych (ROR), jednak ich oprocentowanie zazwyczaj nie jest szczególnie atrakcyjne. Są one bardzo podobne do lokat i najczęściej z nimi przegrywają. Podobnie jak lokaty, są uzależnione od poziomu stóp procentowych.

Czym właściwie są obligacje?

Obligacje to papiery dłużne emitowane przez:

- państwo – obligacje skarbowe,

- przedsiębiorstwa – obligacje korporacyjne,

- samorządy – obligacje komunalne.

Emitent (państwo, przedsiębiorstwo lub samorząd) zobowiązuje się do zwrotu pożyczonych środków wraz z odsetkami w określonym czasie i na ustalonych warunkach.

W tym wpisie skupiamy się wyłącznie na obligacjach skarbowych, czyli pożyczce udzielonej przez obligatariuszy państwu. W tym przypadku pożyczamy pieniądze Polsce, która zobowiązuje się do ich zwrotu wraz z odsetkami.

Historycznie zdarzały się przypadki niewykupienia obligacji przez państwa – najczęściej w wyniku poważnych kryzysów (np. Rosja) lub zmian ustrojowych (np. Argentyna). W Polsce nie wykupiono obligacji międzywojennych po przejęciu władzy przez komunistów po II wojnie światowej. Od 1989 roku nie było jednak sytuacji, w której Polska nie wywiązałaby się ze swoich zobowiązań.

Obligacje skarbowe można kupić w dwóch bankach – Pekao S.A. oraz PKO BP. W praktyce różnice między nimi są niewielkie, a w obu przypadkach możliwe jest prowadzenie rachunku bez opłat (bez karty). Bank PKO BP może być korzystniejszy w dwóch sytuacjach:

- gdy pobieramy 800+ i jesteśmy zainteresowani obligacjami rodzinnymi ROS i ROD,

- gdy chcemy kupować obligacje skarbowe w ramach IKE lub IKZE, ewentualnie łącząc je z polskimi akcjami i ETF-ami notowanymi na GPW w ramach SuperIKE.

Inne banki nie oferują obecnie podobnych rozwiązań.

Obligacje skarbowe indeksowane inflacją

Choć obligacje takie jak OTS, ROR, DOR czy TOS mogą oferować przyzwoite oprocentowanie (zwłaszcza przy niskiej inflacji i wysokich stopach procentowych), to tego typu warunki rynkowe występują stosunkowo rzadko i nie są szczególnie korzystne dla gospodarki.

Obecnie obserwujemy raczej tendencję do obniżania stóp procentowych w gospodarkach rozwiniętych (m.in. w Unii Europejskiej) i Stanach Zjednoczonych (hehe), co może sugerować podobny kierunek również w Polsce w najbliższych kwartałach.

Na pomoc przychodzą obligacje skarbowe indeksowane inflacją:

- czteroletnie (COI),

- sześcioletnie (ROS) – dla beneficjentów 800+,

- dziesięcioletnie (EDO),

- dwunastoletnie (ROD) – dla beneficjentów 800+.

W pierwszym roku inwestycji ich oprocentowanie jest ściśle powiązane z wysokością stóp procentowych. W kolejnych latach obowiązuje mechanizm: inflacja CPI za poprzedni miesiąc przez rok + marża.

Okres indeksacji wynosi:

COI – 3 lata,

ROS – 5 lat,

EDO – 9 lat,

ROD – 11 lat.

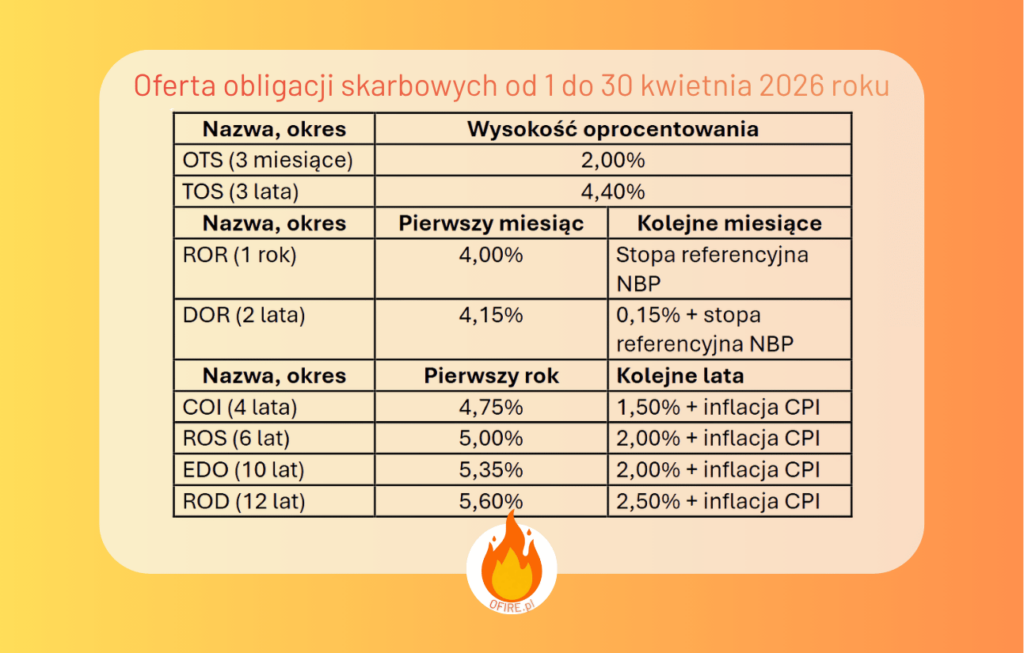

Dla przykładu: w kwietniu 2026 roku obligacje COI oferują 4,75% w pierwszym roku oraz marżę 1,5% w kolejnych latach. Jeśli inflacja w marcu 2027 roku wyniesie 3%, to oprocentowanie od kwietnia 2027 do marca 2028 roku wyniesie stałe 4,5% (inflacja + marża).

Tak prezentuje się oprocentowanie obligacji skarbowych w kwietniu 2026 r.:

Realne oprocentowanie lokat, kont oszczędnościowych i obligacji skarbowych kontra inflacja

Oprocentowanie lokat i kont oszczędnościowych jest często zbieżne; różnice pojawiają się dopiero w zależności od okresu ich trwania. Stąd w dalszych porównaniach będę pisał wyłącznie o lokatach promocyjnych i standardowych, aby uniknąć dublowanie wykresów.

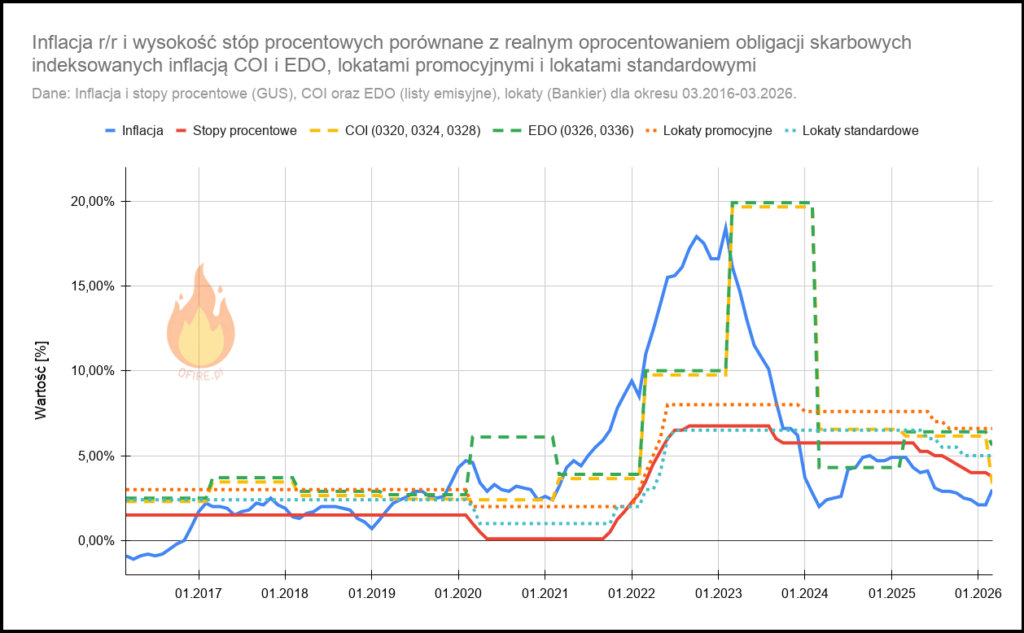

W ciągu ostatnich dziesięciu lat można było zaobserwować duże wahania stopy zwrotu z lokat i obligacji, a także zmiany inflacji i stóp procentowych. Od wysokości stóp procentowych uzależnione są lokaty oraz część obligacji skarbowych (np. trzyletnie obligacje skarbowe TOS). Również (choć częściowo) zależne od nich są obligacje skarbowe indeksowane inflacją – COI (25% okresu trwania) oraz EDO (10% okresu trwania), a także obligacje rodzinne ROS i ROD.

Na poniższym wykresie przedstawiono możliwe oprocentowanie od marca 2016 roku do marca 2026 roku w zależności od wybranego produktu, porównane z inflacją:

- Inflacja CPI,

- Wysokość stóp procentowych,

- Oprocentowanie obligacji czteroletnich COI, emisje – 0320, 0324 i niedokończone 0328,

- Oprocentowanie obligacji dziesięcioletnich EDO, emisje – 0326 i niedokończone 0336 (jeden miesiąc),

- Oprocentowanie najkorzystniejszych lokat promocyjnych, pozwalających na przechowanie co najmniej 50 000 zł,

- Oprocentowanie najkorzystniejszych lokat długoterminowych (dwa lata lub więcej), pozwalających na przechowanie co najmniej 50 000 zł.

Zazwyczaj zwycięsko z tego porównania wychodzą obligacje skarbowe indeksowane inflacją – wynika to z faktu, że przez większość analizowanego okresu mieliśmy do czynienia z bardzo niskimi stopami procentowymi przy inflacji utrzymującej się w okolicach celu inflacyjnego. Po tym czasie nastąpił gwałtowny wzrost inflacji, która momentami była nawet dwukrotnie wyższa od stóp procentowych. Lokaty oparte na wysokości stóp nie były w stanie zapewnić ochrony kapitału przed inflacją, natomiast obligacje indeksowane inflacją – dzięki swojej konstrukcji – już tak.

Istnieją jednak pewne wyjątki. Dla przykładu, od marca 2024 do lutego 2025 roku obligacje dziesięcioletnie generowały około 4,3%, podczas gdy początkowe oprocentowanie emisji COI wynosiło 6,55%, a najlepsze lokaty oferowały około 8%. Wynikało to z faktu, że w tym okresie stopy procentowe były wyższe od inflacji. Na to zagadnienie warto jednak spojrzeć szerzej – wysokie stopy procentowe oraz ich wykorzystanie w walce z inflacją to, jak już wspomniałem wcześniej, sytuacja raczej skrajna.

Obligacje skarbowe i lokaty kontra inflacja – bez uwzględnienia podatku belki

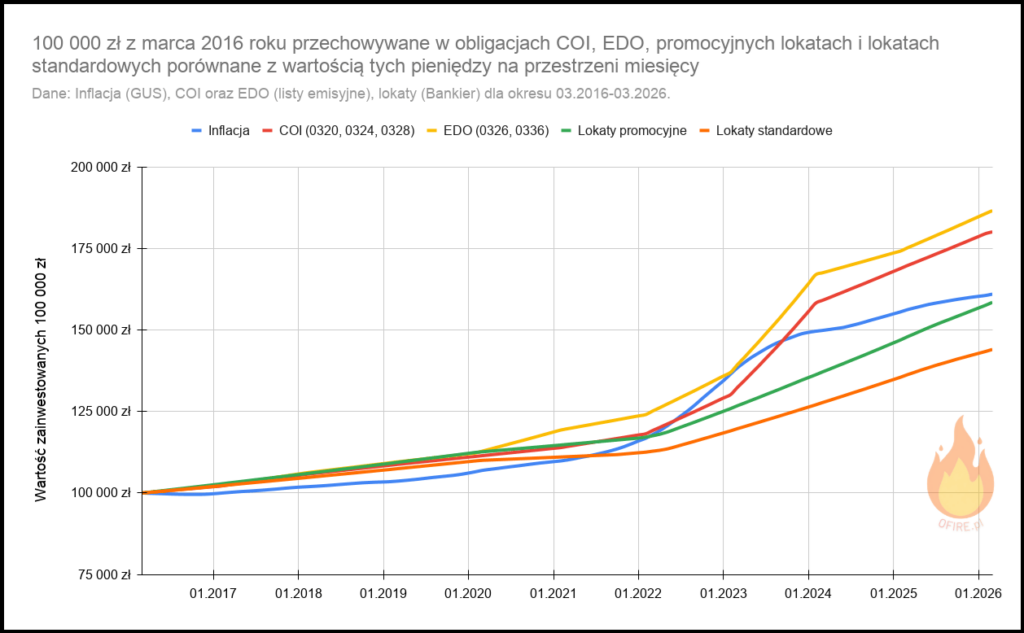

Znając już orientacyjne oprocentowanie lokat i obligacji, można porównać wartość tak akumulowanego kapitału do skumulowanej inflacji. Poniżej znajduje się wykres przedstawiający wartość zainwestowanych 100 000 zł w marca 2016 r. wraaz z jej reinwestowaniem w kolejnych okresach.

Wysoka inflacja w ostatnich latach spowodowała, że odpowiednikiem tej kwoty z 2016 roku było w marcu 2026 roku około 161 000 zł. Poziom ten przekraczają wyłącznie oszczędności ulokowane w obligacjach skarbowych indeksowanych inflacją (EDO i COI).

Lokaty promocyjne w niektórych okresach przewyższały inflację – aż do jej gwałtownego wzrostu w 2022 roku. Można jednak oczekiwać, że w najbliższym czasie ponownie zaczną ją przewyższać.

Najgorzej w tym zestawieniu wypadają lokaty standardowe. Po 10 latach pozwoliłyby zgromadzić około 144 000 zł. Co więcej, przedstawione obliczenia nie uwzględniają jeszcze podatku Belki.

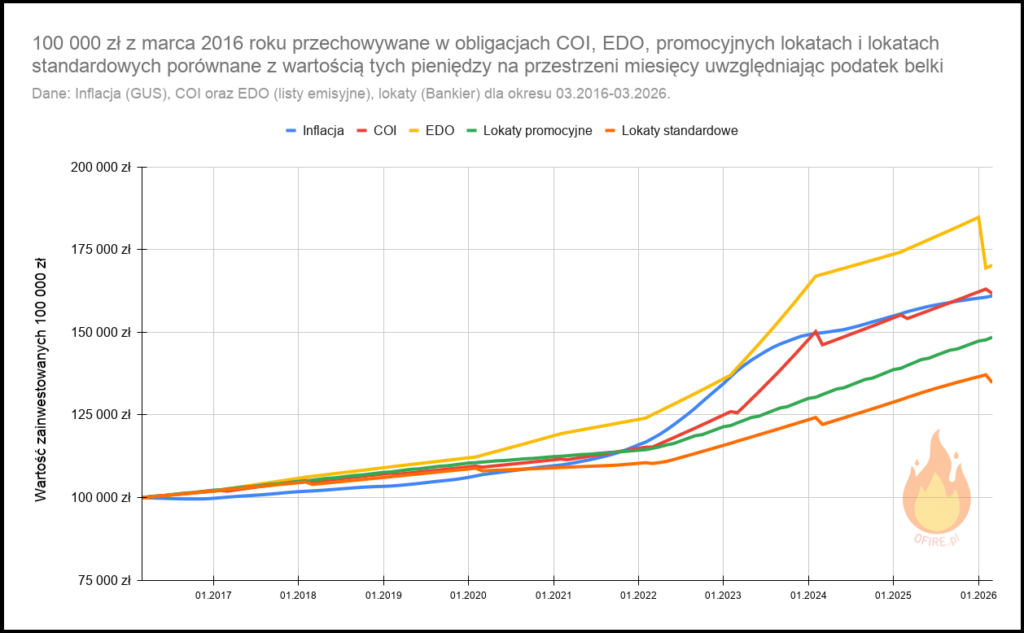

Final boss ochrony przed inflacją w aktywach o niskim ryzyku: podatek belki

Wszystkie wspomniane aktywa, o ile nie są opakowane w IKE lub IKZE, podlegają 19% podatkowi od zysków kapitałowych. W zależności od rodzaju aktywa jego naliczanie wygląda następująco:

- Konto oszczędnościowe – podatek jest potrącany co miesiąc (najgorsza możliwa sytuacja),

- Lokaty – podatek jest potrącany co miesiąc, co kwartał, co rok lub na końcu okresu rozliczeniowego – w zależności od warunków umowy,

- Obligacje COI – podatek jest potrącany co roku przy wypłacie odsetek,

- Obligacje EDO – odsetki są reinwestowane, a podatek płaci się dopiero w momencie wykupu obligacji, dzięki czemu pracują one przez cały okres inwestycji (najlepsza możliwa sytuacja).

Ostatnie dziesięć lat pokazuje, że inflację były w stanie pokonać wyłącznie obligacje skarbowe indeksowane inflacją (EDO i COI). Lokaty – zarówno promocyjne, jak i standardowe – pozostawały daleko w tyle, jeśli chodzi o przeciwdziałanie skutkom podwyższonej inflacji. Jednocześnie sprawdzały się one stosunkowo dobrze w okresach niższej inflacji, co było widoczne szczególnie w początkowej fazie analizowanego okresu.

Co więc ostatnio najbardziej broniło przed inflacją?

Aktywem o relatywnie niskim ryzyku (choć nadal nie pozbawionym ryzyka) w ciągu ostatnich dziesięciu lat okazały się obligacje skarbowe indeksowane inflacją, w szczególności EDO. Inwestując w nie w ramach IKE, można było pobić inflację o niemal 16%. Taka inwestycja przyniosła również łączną stopę zwrotu na poziomie około 86% w analizowanym okresie. Po uwzględnieniu podatku Belki wynik ten spada do niespełna 6% powyżej inflacji oraz około 70% nominalnie.

Lokaty promocyjne nie poradziły sobie z pokonaniem inflacji w badanym okresie – wygenerowały stratę na poziomie około 8% względem inflacji, przy jednoczesnym nominalnym zysku wynoszącym 48,5%. Lokaty standardowe wypadły jeszcze słabiej, osiągając stratę rzędu 16,5% względem inflacji oraz około 35% zysku nominalnego.

Trudno to ocenić inaczej niż jako słaby wynik – zwłaszcza że przez cały czas porównujemy je z równie prostymi i powszechnie dostępnymi instrumentami.

Co teraz najlepiej broni przed inflacją?

To bardzo trudne pytanie, ponieważ w dużej mierze opiera się na przewidywaniach. Trudno jest określić, co wydarzy się zarówno za rok, jak i za pięć lat – ostatnie wydarzenia geopolityczne na Bliskim Wschodzie dobitnie to pokazały.

Obecnie można jednak przypuszczać, że w najbliższym czasie (pół roku, rok, a może nawet dwa lata) relatywnie korzystne mogą być zarówno lokaty promocyjne, jak i standardowe. Wynika to z wciąż wysokiego poziomu stóp procentowych.

Z drugiej strony istnieje duże prawdopodobieństwo, że zbliżamy się do kolejnego cyklu obniżek stóp procentowych. W takim scenariuszu możliwe jest uzyskanie stosunkowo wysokiego oprocentowania w pierwszym roku, a następnie około 2% ponad inflację w kolejnych latach (nawet przez kilkanaście lat, w zależności od instrumentu).

A co, jeśli stopy procentowe pozostaną na niezmienionym poziomie? Wówczas lepszym wyborem mogą okazać się lokaty. Jednak przewidywanie przyszłości warto traktować z dużą ostrożnością.