Polacy nie inwestują pieniędzy

W co można inwestować w Polsce?

W Polsce mamy dostęp do wielu form lokowania kapitału. Najprostszymi są chociażby lokaty i konta oszczędnościowe. Popularne wśród osób starszych są np. mieszkania i ziemia, a wśród młodszych – kryptowaluty. Porządkując jednak te formy, można wykształcić kilka grup:

- Nieruchomości – ziemia, mieszkania, domy, garaże,

- Surowce – złoto, srebro, platyna,

- Kryptowaluty – Bitcoin, Ethereum, “memcoiny”, “shitcoiny”,

- Akcje – polskie i zagraniczne,

- Opakowania:

- ETF-y – indeksowe, surowcowe, obligacyjne, sektorowe (niskie opłaty),

- REIT-y – nieruchomości usługowe, hotelowe, na wynajem (w Polsce nie ma żadnego REIT-u!),

- Fundusze inwestycyjne prowadzone przez TFI – indeksowe, surowcowe, obligacyjne, sektorowe (wysokie opłaty).

- Obligacje – korporacyjne, skarbowe, komunalne,

- Waluty obce – dolar, euro, funt itd.,

- Produkty bankowe – lokaty i konta oszczędnościowe.

Badanie “Barometr Gotowości Inwestycyjnej Polaków 2025”

Ilu Polaków inwestuje swoje pieniądze?

Bonnier Business Insider, Puls Biznesu oraz Bankier.pl przygotowali “Barometr Gotowości Inwestycyjnej Polaków 2025”. Badanie zostało przeprowadzone na dwóch grupach – reprezentatywnej dla wszystkich dorosłych Polaków oraz dodatkowej, obejmującej osoby inwestujące, w celu lepszego porównania.

Zgodnie z tym raportem:

- 60% dorosłych Polaków posiada jakiekolwiek oszczędności – o tym jak oszczędzają Polacy napisałem szerzej we wpisie “Polacy nie oszczędzają pieniędzy!”,

- 50% dorosłych Polaków nigdy nie inwestowało,

- 50% dorosłych Polaków najbardziej obawia się ryzyka utraty kapitału,

- 67% Polaków uważa, że ma małą lub bardzo małą wiedzę na temat inwestowania.

Co charakteryzuje Polaka, który inwestuje?

- pochodzi z miasta (70%),

- ma wykształcenie wyższe (62%),

- ma od 25 do 44 lat (47%),

- zarabia powyżej 7000 zł (64%).

Co charakteryzuje Polaka, który nie inwestuje?

- pochodzi z miasta (59%),

- ma wykształcenie średnie (47%),

- ma 25-44 lata (35%) lub powyżej 55 lat (43%),

- odmawia odpowiedzi o swoich zarobkach (22%).

Wiedza Polaków o inwestowaniu

Podczas badania przeprowadzono również test wiedzy o inwestowaniu. Polacy, którzy inwestują, mają średnio większą wiedzę o inwestowaniu niż ci, którzy nie inwestują (kogoś to dziwi?). Co ciekawe, osoby odmawiające odpowiedzi na pytanie o wysokość zarobków miały wiedzę inwestycyjną podobną do osób zarabiających najmniej.

Wyższe wyniki od średniej osiągnęły grupy (ogół badanych):

- płeć: mężczyźni,

- wiek: 45-55 lat

- wykształcenie: średnie i wyższe,

- miejsce zamieszkania: miasta powyżej 500 tys.

- dochód gospodarstwa domowego: powyżej 7000 zł.

Niższe wyniki od średniej osiągnęły grupy (ogół badanych):

- płeć: kobiety,

- wiek: 18-24 i 25-34 lata,

- wykształcenie: zasadnicze zawodowe, podstawowe, niepełne podstawowe,

- miejsce zamieszkania: wsie i miasta poniżej 500 tys. mieszkańców,

- dochód gospodarstwa domowego: poniżej 7000 zł lub brak odpowiedzi.

Dlaczego Polacy nie inwestują?

Najczęstsze powody:

- brak wystarczających środków na inwestowanie (32%),

- obawa przed stratą (30%),

- brak możliwości – pieniądze wystarczają tylko na bieżące potrzeby (29%),

- inne (od 19% do 3%).

Co musiałoby się stać, żeby zaczęli inwestować:

- wyższe zarobki (43%),

- pewność inwestycji – poczucie, że na danej inwestycji nie stracą (30%),

- większa wiedza na temat sposobów inwestowania (28%),

- pomoc w inwestowaniu, np. w formie prostego przewodnika (19%),

- inne (od 15% do 10%).

Można tu zauważyć pewne błędne koło. W innej części badania zapytano osoby nieinwestujące, co zrobiłyby z dodatkowymi środkami (5, 20 lub 50 tys. zł). Ponad połowę tej kwoty zainwestowałoby:

- 5000 zł – 20% badanych,

- 20 000 zł – 18% badanych,

- 50 000 zł – 21% badanych.

Widać więc, że argument finansowy byłby przełomowy dla ok. 20% osób nieinwestujących – i to niezależnie od kwoty! Dlaczego jest to istotne? Ponieważ kolejno 32% i 29% osób nieinwestujących uważa, że główną przyczyną jest brak pieniędzy. Dodatkowo 43% z nich twierdzi, że zaczęłoby inwestować, gdyby ich zarobki były wyższe.

Jednocześnie, w przypadku uzyskania jakiejkolwiek nadwyżki finansowej, 80% nieinwestujących Polaków przeznaczyło by ją głównie na konsumpcję. Widać więc brak efektu skali – niezależnie od wysokości kwoty, środki te w dużej mierze zostałyby wydane.

Dlaczego Polacy inwestują?

Jeśli już jakiś Polak inwestuje, to według przytoczonego badania zazwyczaj na:

- czarną godzinę (51%),

- realizację własnych marzeń (25%)

- dzieci, zabezpieczenie ich na przyszłość (22%),

- podróże, wyjazdy (21%),

- zakup mieszkania lub domu (16%),

- poprawę stanu zdrowia (13%),

- nie mam celu finansowego, ale nie opłaca mi się trzymać środków na koncie (11%),

- remont mieszkania (10%),

- zakup samochodu (10%)

- edukację dzieci (8%),

- zakup nowego sprzętu/wyposażenia (7%),

- inne cele (4%).

Inne ciekawe obserwacje z tego badania

- osoby nieinwestujące zarabiają mniej od osób inwestujących,

- osoby nieinwestujące częściej unikają odpowiedzi o zarobkach,

- inwestujący częściej mają wykształcenie wyższe, a nieinwestujący wykształcenie średnie.

Badanie “Finanse Polaków” dla banku Millennium

W co inwestują Polacy?

Bank Millennium w połowie 2025 r. zlecił badanie “Finanse Polaków”, które zrealizował Ogólnopolski Panel Badawczy Ariadna. Przeprowadzono je na grupie 1046 dorosłych Polaków. Badanie to jest wielopoziomowe jednak część danych podana jest nieprecyzyjnie i trzeba odczytywać je wtórnie. Dla przykładu niżej zamieszczam dwa wykresy:

- wyniki zaprezentowane przez Bank Millennium,

- moja ekstrapolacja tych danych uwzględniająca również dane z innego pytania: o znajomości produktów finansowych.

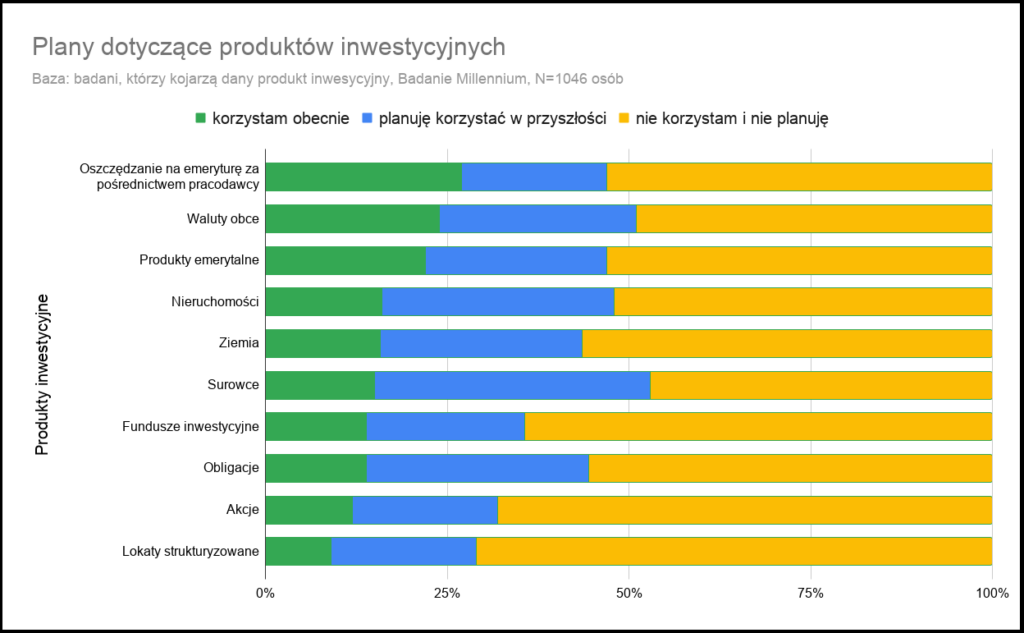

Tutaj wyniki, które podaje Millennium:

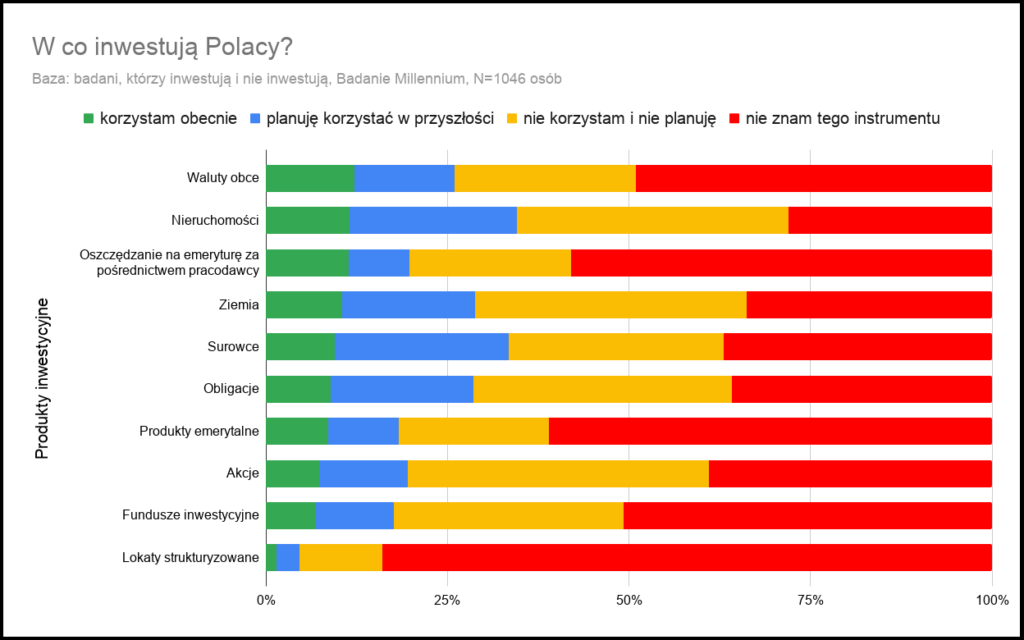

Tutaj wyniki uwzględniające osoby, które nie znają danych produktów:

Możemy zauważyć duże roszady w zestawieniu. Nagle okazuje się, że fundusze inwestycyjne nie są takie popularne, podobnie jak oszczędzanie na emeryturę za pośrednictwem pracodawcy.

Dlaczego podchodzę do tych wyników sceptycznie?

W badaniu Ariadny dla Banku Millennium uwzględniono również poziom wiedzy inwestycyjnej Polaków. Mieszkańcy naszego mlekiem i miodem płynącego kraju ocenili, że generalnie znają się na inwestowaniu przeciętnie. Szczegółowe wyniki prezentują się następująco:

- brak wiedzy – 8%,

- słaba wiedza – 32%,

- przeciętna wiedza – 47%,

- dobra wiedza – 12%,

- bardzo dobra wiedza – 1%.

Patrząc na te wyniki można powiedzieć “hmm, chyba nie jest tak źle – ponad połowa uważa, że ma przynajmniej przeciętną wiedzę”. Taki dostateczny w szkole! Jednak gdy spojrzymy na znajomość form inwestowania, okazuje się, że najbardziej rozpoznawalną formą w Polsce są nieruchomości. O akcjach słyszało tylko 61% dorosłych, a o produktach emerytalnych zaledwie 39% Polaków (!). To bardzo słabe wyniki, szczególnie biorąc pod uwagę fantastyczną kampanię promocyjną Pracowniczych Planów Kapitałowych.

Są tutaj również ciekawe nieścisłości:

- Na pytanie o ocenę własnej wiedzy odpowiedziało 1047 osób – są to więc wszyscy badani, inwestujący i nieinwestujący.

- Na pytanie o to co badanego najbardziej motywuje do inwestowania odpowiedziało 427 osób – czyli można założyć, że inwestuje tylko 42% dorosłych Polaków!

- Na pytanie o średnią miesięczną kwotę inwestycji odpowiedziało już 333 osoby. Nagle okazuje się, że 22% spośród osób inwestujących (9% wszystkich badanych) stwierdziło, że jednak nie inwestuje.

Moim zdaniem wynika to z tego, że część osób błędnie klasyfikuje siebie jako inwestorów. Jeśli ktoś inwestuje świadomie raz na kwartał, jest w stanie uśrednić swoje działania do miesięcznej kwoty. Natomiast osoby, które dokonały jednorazowego zakupu (np. walut, która została po powrocie ze Splitu albo innego Budapesztu), trudno uznać za inwestorów – nawet jeśli same się tak określają.

Dlaczego większość Polaków nie inwestuje i nie będzie tego robić?

Zaczynamy z wysokiego C, ponieważ:

- 77% Polaków uważa, że pasuje do niego zdanie “warto oszczędzać regularnie nawet niewielkie kwoty”.

- 60% Polaków twierdzi, że “warto inwestować regularnie nawet niewielkie kwoty”.

- 44% Polaków uważa, że na inwestowanie trzeba poświęcić dużo czasu.

- 40% Polaków uważa, że inwestowanie jest tylko dla zamożny.

- Tylko 17% osób czuje się pewnie w temacie finansów i inwestycji.

Co z tego wynika? Polacy deklaratywnie zgadzają się, że warto oszczędzać i inwestować, nawet małe kwoty. Problem w tym, że deklaracje nie przekładają się na działanie.

Co więcej, jest to już trzecia próba oszacowania liczby inwestujących – wcześniej pojawiły się wartości 33% i 42% (w zależności od pytania). Tutaj najprawdopodobniej część osób zaznaczyła nie to, co robi, ale to, z czym się zgadza – czyli: “warto inwestować, ale nie teraz” albo “zacznę, jak będę bogaty” (a tak uważa aż 40%).

Jakie Polacy mają oczekiwania wobec produktów inwestycyjnych?

Osoby inwestujące oczekują, że produkty inwestycyjne będą:

- tanie w obsłudze – 84%,

- bezpieczne, o niskim ryzyku – 83%,

- z gwarancją kapitału (nie stracę swoich pieniędzy) – 83%,

- z wysokim potencjałem stopy zwrotu – 65%,

- krótkoterminowe 50%.

Czyli w praktyce: niskie ryzyko + wysokie zyski + krótki czas + niskie koszty. Nie ma takich rzeczy. Jest jednak jeszcze jedno, bardzo ciekawe badanie.

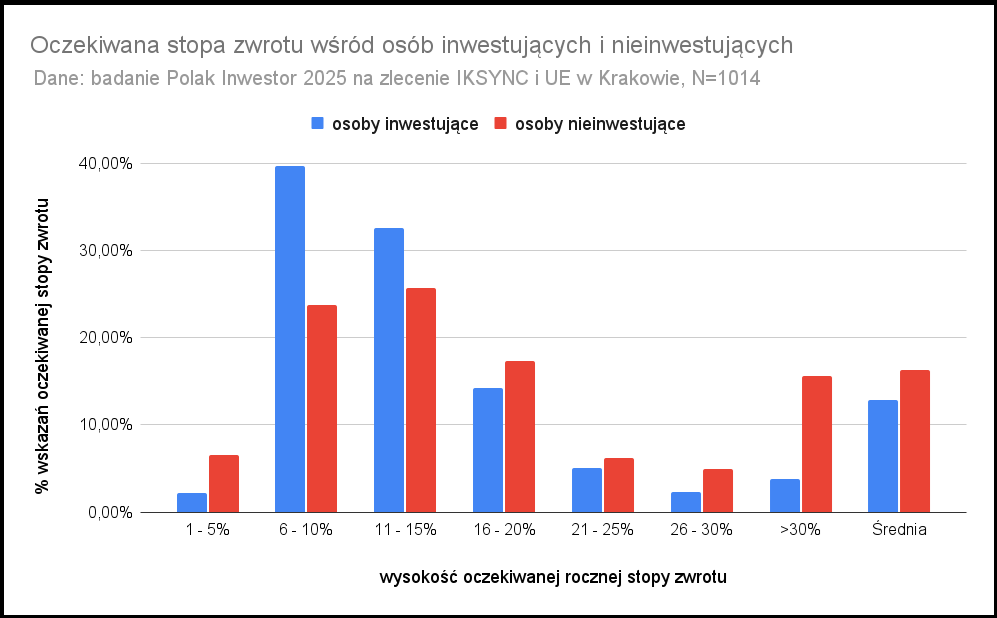

Badanie “Polak Inwestor 2025”

Oczekiwana stopa zwrotu

Ostatnie badanie, które tutaj przytoczę zostało przygotowane przez IKSYNC i Uniwersytet Ekonomiczny w Krakowie. Badanie znajduje się pod tym linkiem: Polak inwestor 2025.

Osoby inwestujące najczęściej oczekują 6-15% rocznej stopy zwrotu. Osoby nieinwestujące natomiast… no to trzeba po prostu zobaczyć:

Jak można zauważyć, aż 15% nieinwestujących Polaków oczekuje, że gdy zaczną inwestować, osiągną ponad 30% zysku rocznie (!). Szok. Co więcej, nieinwestujący oczekują średnio wyższej stopy zwrotu niż inwestujący (16,3% vs 12,9%).

Polaka, który nie inwestuje można więc podsumować tak:

Bardzo bym chciał inwestować, ale nie mam na to pieniędzy (43%), ani wiedzy (28%). Gdybym dostał środki, które mógłbym zainwestować, w większości bym je wydał (80%) niezależnie od otrzymanej kwoty. W celu zdobycia wiedzy, niestety nie byłbym w stanie poświęcić żadnej kwoty na naukę, ale oczekuję, że jakbym już zainwestował, to zyskiwałbym dwukrotnie więcej w skali roku, niż indeks FTSE All-World i ponad dwukrotnie więcej niż przeciętny inwestor.

🙂